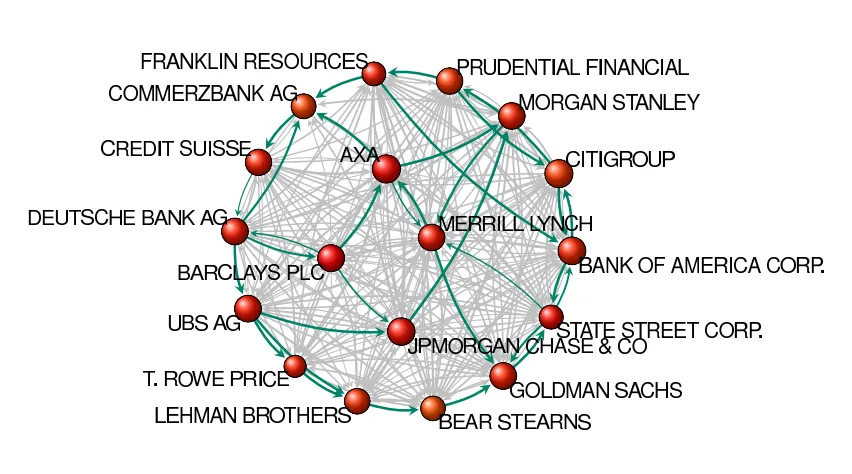

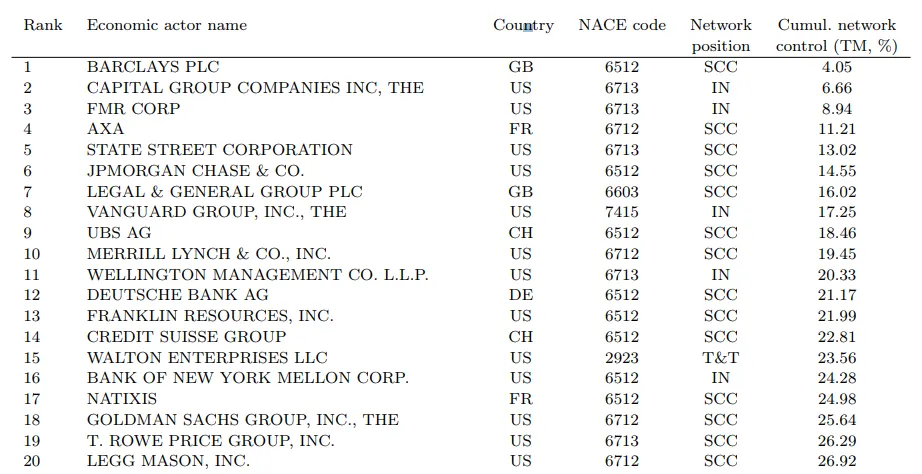

"[T]ransnational corporations form a giant bow-tie structure and... control flows to a small tightly-knit core of financial institutions... an economic 'super-entity'..."

— The Network of Global Corporate Control, ETHZurich (2011)

Les questions de propriété gagnent en importance à mesure que les organisations autonomes décentralisées (DAO) gagnent en popularité. Les DAO possèdent cette capacité organisationnelle programmable unique de se dissoudre et de fusionner à n'importe quel degré grâce aux smart contracts. Cette esquisse tente de répondre aux questions : une DAO peut-elle décentraliser efficacement la propriété — et cela a-t-il un sens ?

Réseaux de contrôle

« Chaque actionnaire a le droit... à une voix dans le processus de décision... Ainsi, plus la part de propriété est grande... plus le contrôle qui lui est associé est étendu... Le contrôle correspond à la probabilité de voir son propre intérêt prévaloir dans la stratégie d'entreprise. »

— ETHZurich

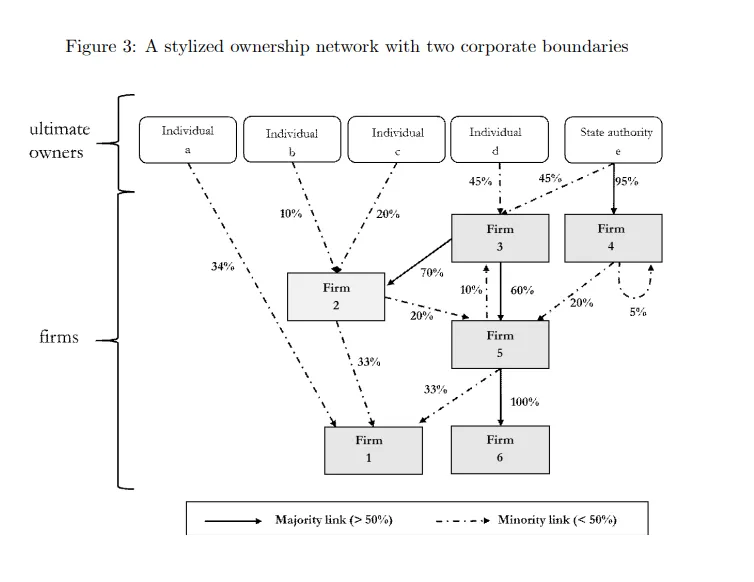

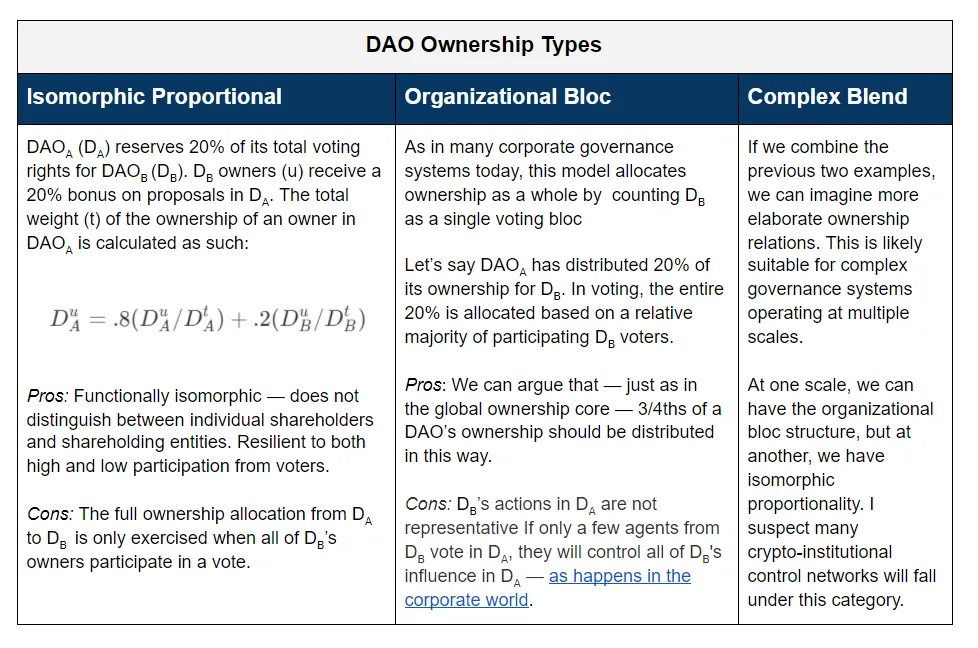

Définissons la propriété dans les DAO comme une mesure quantitative de l'autorité décisionnelle d'une personne sur une trésorerie donnée. À cette fin, la propriété a été implémentée de diverses manières. Dans beaucoup de DAO, elle existe sous forme d'un token ERC20 transférable ; dans d'autres, c'est un score non transférable. Le fait que cette valeur soit transférable ou non importe peu pour notre propos : les deux types de valeurs peuvent servir à peupler un réseau de contrôle dont les arêtes sont une mesure quantitative de la propriété (voir l'exemple Toyota ci-dessous).

Il existe certains types de propriété clés, comme le fait qu'une DAO détienne plus de 50 % de la propriété d'une autre DAO, créant une structure imbriquée. On peut penser à la relation sub-DAO de l'Omen Guild avec la DXdao comme exemple, ou au framework Minion. Dans le premier cas — l'Omen Guild — sa trésorerie est indépendante et librement utilisée par son organe de gouvernance, ressemblant à une filiale (bien sûr, l'Omen Guild dépend fortement des investissements de la DXdao pour poursuivre ses activités, mais mettons cela de côté). Dans le second cas — le framework Minion — les dépenses doivent être approuvées par le parent, ressemblant essentiellement à un département ou une succursale (un segment d'activité intégré en interne). La distinction entre les deux est importante : la relation DXdao-Omen crée un réseau de contrôle à deux nœuds, alors que le framework Minion tient davantage d'un système de comptabilité interne.

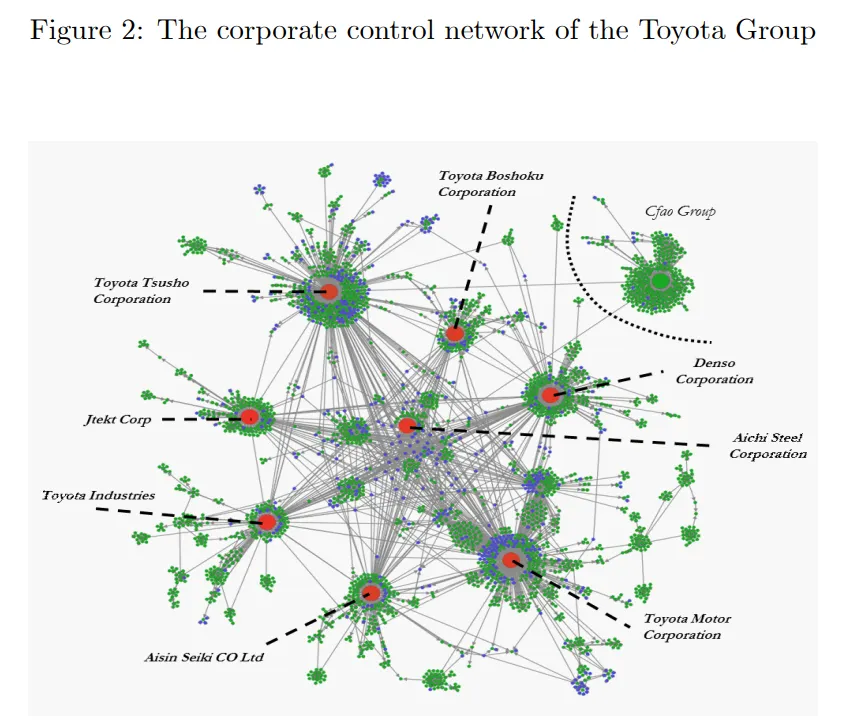

L'exemple Omen est plus l'exception que la règle — comparée à une firme transnationale (TNC) comme Toyota, il n'existe aucun réseau de contrôle d'une fractalité comparable dans la blockchain aujourd'hui. Peu de DAO essaiment de la propriété — et un financement significatif — hors d'elles-mêmes, vers leur voisinage organisationnel local. Cela va à l'encontre des réseaux de contrôle corporate actuels, puisque les TNC ont tendance à négocier et à transiger avec une grande diversité d'organisations et d'individus actionnaires. Dans le noyau corporate mondial, les membres ont « en moyenne, des liens avec 20 autres membres », et « 3/4 de la propriété des entreprises du noyau… sont aux mains des entreprises du noyau ».

Plongeons plus en profondeur dans un exemple de réseau de contrôle à partir d'un des projets les plus connus d'Ethereum : Uniswap. La trésorerie d'Uniswap vaut aujourd'hui 1,4 milliard de dollars. C'est 10 fois moins que les 14 milliards de dollars de cash et d'investissements à court terme déclarés par PayPal en 2020. Mais quand on regarde les charges d'exploitation, les coûts sont inversés. PayPal a dépensé 18,16 milliards de dollars en charges d'exploitation en 2020. Uniswap, elle, a dépensé plus de 100 fois moins que la taille de sa trésorerie.

Pour vérifier, voici quelques calculs rapides au dos d'une serviette :

Supposons que les 16 employés déclarés d'Uniswap soient rémunérés 500 k$ par an (un chiffre généreux), taxes et autres frais inclus. Ajoutons son programme annuel récurrent de grants de 3 M$. Tous ces coûts pris en compte, Uniswap dépense au maximum 11 M$/an — tout en ayant une trésorerie de 1,4 milliard de dollars. Et contrairement à PayPal, il n'y a aucune dette au bilan d'Uniswap — la DAO dispose d'une liberté de dépense sans précédent.

Mais revenons à notre discussion sur les réseaux de contrôle. Le spin-out du programme de grants à 3 M$/an d'Uniswap ressemble à la formation d'une nouvelle filiale. Et, malgré la comparaison pommes/oranges avec les TNC, on pourrait dire que le réseau de contrôle d'Uniswap comporte trois nœuds indépendants : la DAO, le business à proprement parler, et le conseil de grants (indépendants parce qu'ils gouvernent librement des trésoreries séparées).

Mais les lectrices et lecteurs avisés comprendront qu'il y a un piège ici — nous n'avons pas fait le bilan complet du réseau de contrôle d'Uniswap.

Un grand nombre de fonds d'investissement et de capital-risque détiennent des tokens UNI — le token de gouvernance de la trésorerie d'Uniswap. Cela met en lumière un phénomène important.

Les DAO entrent fréquemment en collision avec des institutions traditionnelles comme les fonds d'investissement et les TNC spéculatives (dont beaucoup appartiennent au grand composant connexe du noyau mondial). Beaucoup de ces institutions choisissent, fait notable, de coopérer avec les DAO — en tant que spéculatrices, elles échangent du financement contre de la propriété. Cette tendance s'accentue avec le temps : même JP Morgan recommande désormais de détenir 1 % d'un portefeuille en cryptomonnaies.

Je trouve cela problématique à long terme pour l'autonomie crypto-institutionnelle. Une tension émerge entre deux futurs possibles :

- La propriété des DAO est en grande partie absorbée et instrumentalisée par les institutions financières centralisées et les TNC. Les DAO n'accomplissent pas grand-chose pour faire avancer un réseau de contrôle autosouverain, fiscalement et politiquement décentralisé. Les risques du capitalisme financier mondial sont exportés vers les DAO, qui ne parviennent à produire aucune différence significative par rapport à l'ordre mondial actuel. Les idées comme les communs gouvernés par DAO perdent leur sens au fil du temps, à mesure que les DAO finissent par se figer en véhicules d'investissement spéculatifs (les profits, bien sûr, mesurés en monnaie fiat). Dans ce scénario, le grand composant connexe — le cœur battant de l'industrie financière — dévore simplement les jeunes pousses crypto-institutionnelles.

- Les DAO structurent de façon endogène un réseau de contrôle crypto-institutionnel autosouverain qui leur est propre, visant globalement à se séparer ou à se prémunir des organisations centralisées. Elles recherchent une topologie qui favorise la mise à l'échelle d'un noyau d'entités de gouvernance collaborative, comme des communs crypto-institutionnels. On pourrait soutenir que la forkabilité intrinsèque des logiciels open source résiste à l'instrumentalisation (alors qu'à l'inverse, les barrières à la sécession peuvent en fait aider à stabiliser des réseaux de contrôle complexes). Dans ce futur, je fais l'hypothèse que les institutions centralisées se déplacent vers la décentralisation pour mieux s'intégrer à la cryptosphère — à condition, bien sûr, que les DAO fassent effectivement respecter de nouvelles normes crypto-institutionnelles dans les affaires internationales.

Au crédit d'Uniswap, seulement ~18 % de ses tokens sont détenus par des entités financières centralisées — très loin des 3/4 de propriété que les institutions financières du noyau distribuent à leurs pairs. Cette faible allocation suggère qu'Uniswap pourrait davantage évoluer vers le second scénario. Néanmoins, pour que ce futur se réalise, la DAO Uniswap et d'autres ont besoin d'un outillage plus efficace. Les DAO d'aujourd'hui manquent de moyens pour distribuer la propriété efficacement — ou même pour la distribuer tout court, franchement. Elles ont de l'argent à utiliser — mais peu de moyens onchain pour l'utiliser. La question « comment dépenser un milliard de dollars le plus efficacement possible ? » se reformule mieux ainsi : « Comment distribuer la propriété efficacement à travers les organisations d'un réseau de contrôle donné ? »

Si notre objectif est de favoriser une résilience crypto-institutionnelle face à l'instrumentalisation par les TNC, alors les DAO ont besoin d'outils de coopération, de distribution et de sense-making, comme :

- Des cartes descriptives de leur voisinage dans le réseau de contrôle

- Des algorithmes de match-making pour savoir quels voisins organisationnels et quels agents compétents il est utile d'engager (ou, à l'inverse, quels voisins peuvent être hostiles)

- Des interfaces et protocoles de négociation qui accélèrent les fusions, acquisitions et échanges (interactions DAO-à-DAO)

- Des algorithmes de social choice computationnel comme le quadratic funding, le conviction voting et le pairwise preferencing pour distribuer intelligemment de grosses sommes de capital et de propriété à travers les voisinages

- Des manières plus précises de définir les droits de propriété — par exemple : qu'est-ce que je possède ? Des droits sur les cash-flows ? Des revenus de données monétisés ?

- Des interfaces efficaces de signalement et de feedback pour aligner la polis sur la stratégie du réseau de contrôle

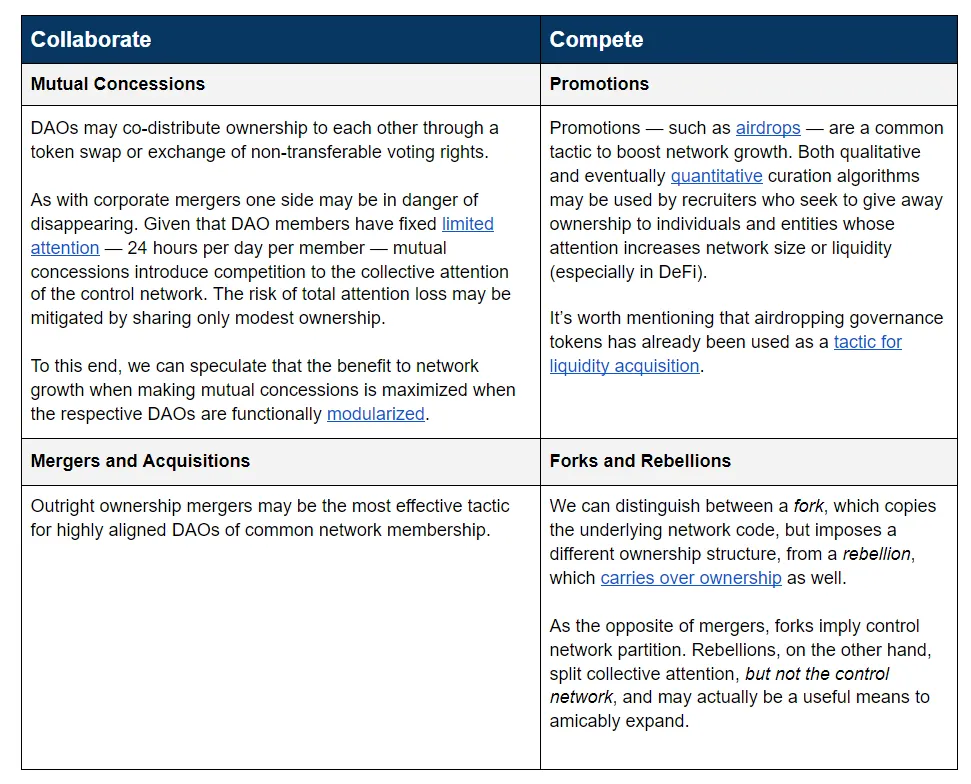

Cela dit, on peut imaginer quatre tactiques de DAO pour la distribution et la dissolution de la propriété, certaines étant des expressions plus douces du pouvoir, d'autres plus dures (avec pour objectif ultime l'acquisition ou la sécession) :

Collaborer

Concessions mutuelles : les DAO peuvent se co-distribuer de la propriété via un token swap ou un échange de droits de vote non transférables. Comme dans les fusions d'entreprises, l'une des parties risque de disparaître. Étant donné que les membres d'une DAO ont une attention fixe et limitée — 24 heures par jour par membre — les concessions mutuelles introduisent une concurrence sur l'attention collective du réseau de contrôle. Le risque de perte totale d'attention peut être atténué en ne partageant qu'une part modeste de propriété. On peut dès lors supposer que le bénéfice, pour la croissance du réseau, des concessions mutuelles est maximisé quand les DAO concernées sont fonctionnellement modularisées.

Fusions et acquisitions : des fusions franches de propriété peuvent être la tactique la plus efficace pour des DAO très alignées qui appartiennent au même réseau.

Concurrencer

Promotions : les promotions — par exemple les airdrops — sont une tactique courante pour accélérer la croissance du réseau. Des algorithmes de curation qualitatifs, puis éventuellement quantitatifs, peuvent être utilisés par les recruteurs qui cherchent à distribuer de la propriété à des individus et à des entités dont l'attention augmente la taille du réseau ou sa liquidité (en particulier en DeFi). Il vaut la peine de rappeler que l'airdrop de tokens de gouvernance a déjà été utilisé comme tactique d'acquisition de liquidité.

Forks et rébellions : on peut distinguer un fork, qui copie le code sous-jacent du réseau mais impose une structure de propriété différente, d'une rébellion, qui reporte aussi la propriété. À l'opposé des fusions, les forks impliquent une partition du réseau de contrôle. Les rébellions, en revanche, divisent l'attention collective sans diviser le réseau de contrôle, et peuvent en fait constituer un moyen utile de s'étendre à l'amiable.

Optimiser la résilience crypto-institutionnelle

Le point clé que j'ai suggéré tout au long de ce texte est que l'idéologie est une topologie. En suivant cette idée, il faut répondre à la question : quelle structure de réseau de contrôle crypto-institutionnel s'aligne avec le second futur que nous imaginons ? Les DAO devraient-elles viser une structure qui maximise le profit et la part de liquidité de marché, libellée dans une fiat monoculturelle et globalisée, comme le font aujourd'hui les TNC ? Ou devraient-elles poursuivre des valeurs autosouveraines, en cherchant à faire leur comptabilité dans des monnaies localisées émises par des collectifs de gouvernance adaptatifs ? Mon biais va vers la seconde option, comme je l'ai exposé ailleurs, et j'aimerais brièvement me concentrer sur la manière d'y parvenir.

Pour le dire simplement : je pense que les DAO particulièrement affirmées devraient trouver et recruter la meilleure collection de squads possible pour grandir. Les DAO d'aujourd'hui sont particulièrement disassortatives : des détenteurs individuels de tokens à faible part de propriété gravitent tous autour d'une trésorerie très capitalisée.

Le remède à cet arrangement est d'augmenter l'assortativité locale — ce qui peut se faire dans deux directions simultanément. Par le haut, les trésoreries des DAO d'aujourd'hui devraient distribuer de la propriété — autrement dit financer généreusement — à de nombreuses filiales, et par le bas, les travailleurs-propriétaires individuels devraient se collectiviser en groupes de travail efficaces — des squads, si vous voulez. Mais notons que nous visons en réalité un type particulier d'assortativité, avec des squads qui sont à la fois internes et indépendantes, existant au sein et entre les DAO. Si des questions de redevabilité fiscale existent dans les schémas de financement en cascade — surtout dans les DAO qui prennent au sérieux le mandat d'être non seulement gouvernées collectivement, mais aussi détenues collectivement — des progrès sont en train d'être faits.

« Les dynamiques de groupe fluctuent avec leur environnement, et nulle part plus que dans le SQUAD SPACE. L'écologie appelle ce processus la "formation de niche". »

— Squad Wealth

Pour nos DAO-bébés à un milliard de dollars, distribuer la propriété comme skin-in-the-game à des entités squadlike aux objectifs plus spécialisés est le problème clé à résoudre sur le long terme. Je m'attends à ce que cette formation fasse émerger plusieurs bénéfices au-delà de l'alignement des incitations, dont je tire le raisonnement de la permaculture et de la cybernétique :

- Pour qu'une résilience émerge dans les systèmes complexes, la variation doit être atténuée par la variation. Un réseau de contrôle diversifié, constitué de squads localement assortatives, est bien mieux armé pour faire face à des défis imprévus. Tant que la mémoire collective circule librement à l'intérieur d'un cryptoréseau donné, les solutions découvertes peuvent être réutilisées.

- Les squads qui détiennent plusieurs tokens de DAO (droits de propriété) ont plusieurs sources de liquidité, ce qui accroît leurs chances de survie et préserve la mémoire collective. Cela accroît en retour la viabilité à long terme d'un réseau de contrôle donné. De plus, quand ces méso-acteurs polycentriques possèdent des formes de propriété multiples et qui se recouvrent, ils cessent de voir les problèmes spécifiques d'une chaîne ou d'une DAO de façon isolée. Souvent, résoudre un problème pour un acteur crée une solution pour un autre. Ces structures de co-propriété atténuent les effets néfastes du cryptotribalisme.

- L'actionnaire individuel est mû par l'avidité ; le réseau, par la croissance. Des squads dotées de propriété naviguent et médiatisent cette tension entre micro et macro en faisant grandir le réseau dans la quête d'une squad wealth.

En allouant aux builders une propriété relative plus élevée, on produit une tension entre parties prenantes, au sens où « il y a moins de part du gâteau de propriété pour les spéculateurs s'il y en a plus pour les builders ». Et cela doit être soigneusement pesé dans toute allocation tokenomique. Mais je pense que les spéculateurs individuels ont historiquement été surévalués dans la distribution de propriété — surtout s'ils contrôlent plus de 25 % d'une DAO donnée. Comment suis-je arrivé à 25 % ? En remontant depuis l'allocation de 3/4 des TNC du noyau mondial à leurs pairs organisationnels. Le raisonnement écologique est plutôt sensé : laquelle de ces DAO avez-vous le plus de chances de voir exister à long terme ?

- Une DAO détenue majoritairement (75 %+) par un réseau collaboratif et interactif de builders, auto-organisés par intérêts, objectifs et niche écologique, travaillant à la fois au sein de plusieurs DAO et entre elles ?

- Une DAO détenue majoritairement (75 %+) par des détenteurs de tokens et des capital-risqueurs ?

Je crois que la première est bien plus efficace sur le long terme. Il nous faut un leadership de DAO et des business developers qui regardent leurs voisins avec une perspective salutogène — comment les DAO peuvent-elles améliorer et soutenir la santé de leur voisinage organisationnel (avec la compréhension égoïste, bien sûr, que cela les aidera un jour en retour) ? Si certaines chaînes visent à devenir des cités portuaires, alors il leur faut réfléchir à ce qu'il faut pour faire émerger des compagnies maritimes. Après tout, la première vague de mondialisation a été lancée par un fort investissement séculier dans des compagnies de commerce maritime, qui ont à leur tour investi dans des bateaux et des capitaines de bateau.

« Le défi n'est plus la levée de fonds, ces projets ont assez de capital pour bâtir pendant des décennies... La grande question devient celle du passage à l'échelle social, avec l'attention portée sur les personnes qui livrent du travail utile... »

— A Proposal to the Edgeware DAO, Decent Partners

En conclusion :

Réfléchissons collectivement et abordons les questions de fusion, d'acquisition et de spin-off avec un peu plus de créativité. Avec un peu de chance, les DAO qui plantent des graines crypto-institutionnelles les unes dans les autres désamorceront par avance les tendances sécessionnistes dans leurs voisinages, conduisant à davantage d'expérimentation et à l'émergence d'un réseau de contrôle autosouverain. Décider collectivement de qui, comment, et de combien de propriété est distribuée à travers un réseau de contrôle donné est difficile, mais les dépendances de sentier introduites par ces décisions comptent, car elles définiront l'avenir de la cryptosphère.